新闻公告

学院资讯

许多人正准备获得疯狂的贷款!

作者:365bet网页版日期:2025/03/29 浏览:

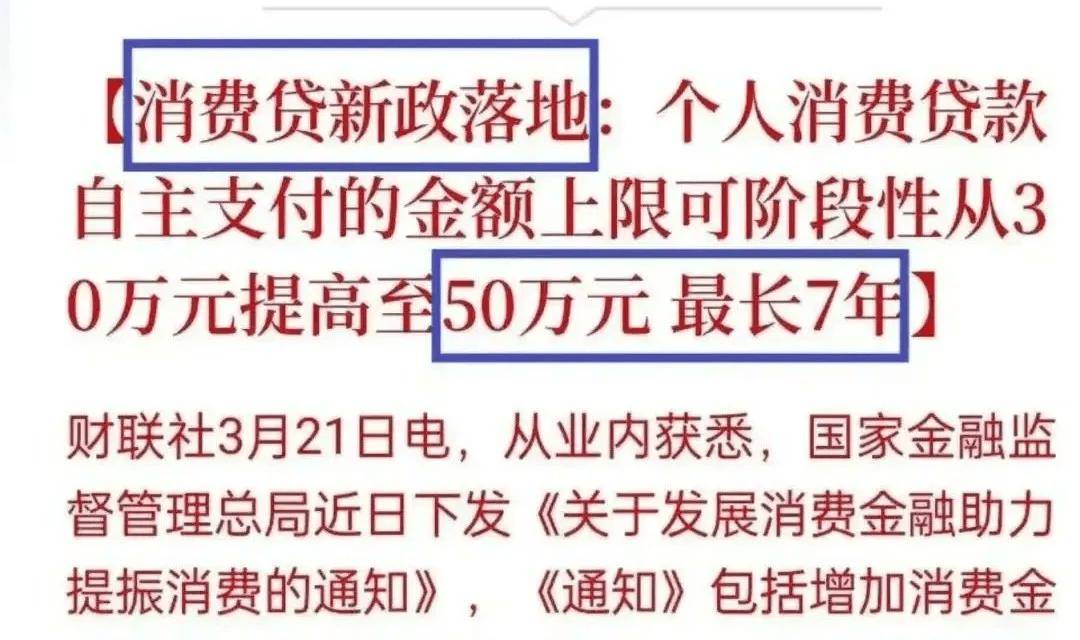

五月 - 设定:吴霍克尽快谈论政策解释和赛车评估。在过去的两天中,贷款市场始于一项主要的新政策:消费者贷款“达到500,000,长达7年,最多达到7年,而利率达到了2.49%的罕见。在这几天,我的朋友圈子被充满了洪水,许多贷款的调解人都没有开始徘徊,如果我没有钱,如果我没有钱。支付84个月(7年)

管理层发布了订单,银行开始在几分钟之内跟上。为了释放这笔钱并抓住市场共享,费率之间的利率更高,消费者贷款较高。四家主要的国有银行的消费贷款利率直接下降到约2.8%,而大型商业银行和当地银行也下降至2.6%。

我刚刚看到,特定银行的消费者贷款的消费者贷款利率甚至达到了2。49%,直接破坏地板。

什么是2.49%?

现在,LPR超过5年为3.6%,大多数现有的抵押贷款下降了30点,3.3%。换句话说,消费者贷款的利率小于抵押贷款,例如抵押贷款,甚至低于公众资金的利率。

对于年轻人来说,这绝对是历史上消费者贷款的最低利率。而且,如果您是一个人,则可以申请。只要您不再过期,那就是Easys。

更令人感动的是,该银行目前完全不活跃,舔您获得贷款,轰炸不同的电话消息日,而被批准的成本非常高,298,000、398,000、498,000和498,000,以及借用了七年。

有些人可能会问:为什么银行在不向欧美现金学习的情况下赚取巨额收入和释放贷款?

毕竟,国家条件不同,人口的基础也不同。一原因是我们真的买不起。另一个原因是美元可以在全球范围内传播,我们只能在国内旋转。如果整个国家找到现金,那么飞溅的通货膨胀率会比欧洲和美国更糟糕。

此时,贷款的汇率非常较低和较长的限制。尽管通货膨胀是即使通货膨胀以目标方式是完全控制的,即使 - 目标是完全控制的。此外,今年的两次会议将目标通胀定为2%。

管理团队的巨大移动集中在稳定,准确,无情的过渡,目标水和准确的滴灌,扩大国内需求以增加消费和确保工作的情况下。

2

很多时候,我已经说过某人的消费=别人的收入。

因此,一个人必须消耗,收入可能会增加,经济可以生存并发展良好的周期。否则,这只是系统内的薪水,真正的好处是少数People。

那么,我们如何才能使每个人都足够强大到可以消费并准备消费呢?

要解决的第一件事是金钱问题,以满足某些人的消费和偏好的需求。

第二个是解决消费时间的问题。

几个小时前,一些大型公司不愿下班,例如MIDEA和DJI,对加班系统进行了调整。

时间问题很容易解决。领先的优先事项是有勇气消费并在需求方面有钱。

目前,居民家庭的债务比率很高,杠杆率高达65%。抵押贷款和汽车贷款处于压力下,因此您如何谈论“武力 - 解决”。

超低的消费者贷款利率大大增加了他们的资金,这主要用于两个主要目的。

第一个目标是“减少债务”。

3月18日,《金融法规统计》发布了一份文件:增加消费者融资供应和进行个人消费贷款减免。

这是中国金融活动历史上第一次创造了世界上著名的企业,以减少债务和负担。

为了空白,这是为了提供所有机会,以低利息贷款交换高利息。这与减少政府债务,扩大付款周期,交换空间的交换,减轻人们的债务负担,并允许所有人努力工作并愿意消费。

如果您已经延迟了七年,那么如果您的储蓄和收入增加增加,则自然可以缓慢支付钱。如果经济仍然与七个陶恩相同而负担不起,那就来谈谈。最糟糕的是,银行可以搁置坏账和州。

首先,克服您面前的困难,然后长期计划。

第二个目标是给那些能够消耗但暂时短期货币的人,鼓励g他们提前消费并扩大消费。

实际上,从去年到现在,关于扩大国内需求以增加消费的需求,管理层赢得了许多金牌,他们很高兴直到他们消费才放弃。

到去年年底,中央经济工作会议强调,有必要促进“增加收入并减轻中低收入群体的负担,提高消费能力,意愿啤酒水平,并采取特殊行动以促进消费,以使人们的生计,促进消费,促进消费和增加动量”。

3月5日,这两个会议的工作报告建议了十个步骤来促进消费:

3月14日,国家金融法规政府发出了一份通知,要求金融机构开发消费者财政以帮助增加消费。

3月16日,CPC中央委员会和国务院总部发布了“特别行动计划为了提高消费量,提示八个部分和30步。该文件建议从需求方面努力。

随后,主要银行积极实施了新的消费者贷款政策,并发布了超级技巧。

在沃达(Worda)中,只要您敢借钱,就可以拿我的羊毛,“明天花钱,现在就实现梦想”,买钱并购买您想要的任何东西,总会有一个适合您的东西。例子:

房屋:装饰房屋,购买家具和家具,翻新旧房屋等;

生活类别:家庭旅行,教育和培训课程,成人的体格检查套餐等;

升级类别:新的能源车辆的更改,购买VR设备,整个房屋的智能房屋的安装等;

紧急:突然疾病的住院治疗,临时转移(例如支付租金)等;

换句话说,您可以在生活中花钱的任何地方使用消费贷款。

3

目前,消费者贷款已被完全开除,并且TheBanks非常热情,还没有。

为什么?把它空白,它被迫这样做。

在过去的两年中,银行的绩效压力令人震惊,安全与死亡的净利息幅度达到了新的低点。在2024年的第四季度,商业银行的净利率为1.52%,每月减少0.01%,警告线小于1.8%。

同时,银行的两种主要收入来源,个人抵押和信用卡的最多货币也在挣扎。

在今年的前两个月中,中国居民的新贷款为547亿元人民币,逐年拒绝为86%,在过去五年中创造了新的低点。银行系统中的大量资金将不会留下,形成了“大坝湖”。

另一方面,Credi的库存SIZET卡已经很难下降。中央银行的数据表明,信用卡股票规模连续三年拒绝,从2021年的8亿到2结束4,减少了7300万。

旧贷款无法维持,新贷款仍在减少。目前,银行真的很担心。通过强大的刺激政策,这次银行终于与人们产生了“双向冲刺”,目标供水可以增强消费,这也节省了自己。

也许有些人需要担心。银行没有原则可以借出很多钱,即使在长达七年的时间里,他们仍然必须为此付出代价。如果有很多坏账,银行内部的人难道不可能吗?

不要害怕,管理层认为它很长时间,可以为您保证并向银行保证。

2025年3月14日,金融监管局发出了通知,最重要的判决是:提高个人消费贷款的适当豁免要求。

为了完美地说,如果过去发生了坏账,如果发布个人消费贷款的坏账e。银行领导者和客户经理无法逃脱。

现在,消费者贷款已经改变。只要银行履行其责任,即使有坏账,坏账或秘密资金流入房地产市场,股票管理和未来的财务管理,相关银行员工也不会承担任何责任或惩罚。

管理的目的:Matapyou带来了消费者贷款,如果发生任何事情,我会删除您的屁股。

该银行的总裁兼客户经理目前笑了,四个词“努力工作并起床”。

这还不足以赚取消费者贷款的巨额利润。昨天,人力资源和社会保障部获得了另一个像上帝一样的帮助。

3月24日,一项特殊的金融稳定贷款,超低利率在小型,微型和个人工业和商业家庭中筹集了资金。小型和微型业务的最高信用已从3000万增加到5000万,最高信用额度1000万的小型和自雇的小主人。

从增加贷款的配额到个人消费,再到降低小型和微型业务的个人家庭的贷款金额,高级管理层的目标确实很明确,也就是说,在银行无法维持大规模的赚钱,但应将其放在个人手中。当普通人借贷款消费时,购买汽车并购买房屋时,经济可以治愈。

4

回顾历史,经济周期的每个周期,贷款增长的巨大规模是经济发展的迹象,也是房地产和股票市场的看涨趋势!

例如,最近的爆炸性银行信贷增长直接导致房价急剧上涨。

在2020年,全国增加了2.2万元的新运营贷款,洪水被淹没了。在那一年,住房价格从深圳开始,并最终蔓延至侯和北京。然后,几乎所有二年级城市都急剧上升,甚至在江苏和江苏的三年级和四年级城市中的房价也在上升。

为什么商业贷款会导致房价急剧上涨?

在2020年,为了支持和保护小型和微型企业,管理层需要小型和微型企业发行的低利息贷款银行。营业贷款的利率突然降低了3.85%。由于本地ZF补贴了6到12个月的利息,因此在补贴利息期间,利率可能小于1.9%。那年的新抵押贷款的利率通常约为6%。商业贷款的利率严重颠倒了,超级目标驱逐导致当年房地产市场的大幅增长。许多人使用此漏洞来招募商业贷款,并考虑了房地产。

5

自去年以来,我告诉过你很多在未来几年甚至很多年里,我的国家将处于低利率环境。

12月9日举行的政治局会议和12月12日的中央经济工作会议提议在15年后采取“中等放松的财务政策”。未来的出现是一个明显的信号。但是目前的瓶颈是,释放的水不能流向银行的企业和个人。

因此,增加利率消费贷款利率的降低以及自雇所有者信用的显着增加都是解决了从银行到个人的资金流通的问题。

这种瓶颈将迟早开放,此问题将迟早解决。该国释放的水正在早些时候流向个人。

只有这样,经济,股票市场和房地产市场才会重新审议。

我觉得这一天即将到来!

最后,我想说,不要处理趋势,不要处理周期,不要t涉及成人管理!回到Sohu看看更多

五月 - 设定:吴霍克尽快谈论政策解释和赛车评估。在过去的两天中,贷款市场始于一项主要的新政策:消费者贷款“达到500,000,长达7年,最多达到7年,而利率达到了2.49%的罕见。在这几天,我的朋友圈子被充满了洪水,许多贷款的调解人都没有开始徘徊,如果我没有钱,如果我没有钱。支付84个月(7年)

管理层发布了订单,银行开始在几分钟之内跟上。为了释放这笔钱并抓住市场共享,费率之间的利率更高,消费者贷款较高。四家主要的国有银行的消费贷款利率直接下降到约2.8%,而大型商业银行和当地银行也下降至2.6%。

我刚刚看到,特定银行的消费者贷款的消费者贷款利率甚至达到了2。49%,直接破坏地板。

什么是2.49%?

现在,LPR超过5年为3.6%,大多数现有的抵押贷款下降了30点,3.3%。换句话说,消费者贷款的利率小于抵押贷款,例如抵押贷款,甚至低于公众资金的利率。

对于年轻人来说,这绝对是历史上消费者贷款的最低利率。而且,如果您是一个人,则可以申请。只要您不再过期,那就是Easys。

更令人感动的是,该银行目前完全不活跃,舔您获得贷款,轰炸不同的电话消息日,而被批准的成本非常高,298,000、398,000、498,000和498,000,以及借用了七年。

有些人可能会问:为什么银行在不向欧美现金学习的情况下赚取巨额收入和释放贷款?

毕竟,国家条件不同,人口的基础也不同。一原因是我们真的买不起。另一个原因是美元可以在全球范围内传播,我们只能在国内旋转。如果整个国家找到现金,那么飞溅的通货膨胀率会比欧洲和美国更糟糕。

此时,贷款的汇率非常较低和较长的限制。尽管通货膨胀是即使通货膨胀以目标方式是完全控制的,即使 - 目标是完全控制的。此外,今年的两次会议将目标通胀定为2%。

管理团队的巨大移动集中在稳定,准确,无情的过渡,目标水和准确的滴灌,扩大国内需求以增加消费和确保工作的情况下。

2

很多时候,我已经说过某人的消费=别人的收入。

因此,一个人必须消耗,收入可能会增加,经济可以生存并发展良好的周期。否则,这只是系统内的薪水,真正的好处是少数People。

那么,我们如何才能使每个人都足够强大到可以消费并准备消费呢?

要解决的第一件事是金钱问题,以满足某些人的消费和偏好的需求。

第二个是解决消费时间的问题。

几个小时前,一些大型公司不愿下班,例如MIDEA和DJI,对加班系统进行了调整。

时间问题很容易解决。领先的优先事项是有勇气消费并在需求方面有钱。

目前,居民家庭的债务比率很高,杠杆率高达65%。抵押贷款和汽车贷款处于压力下,因此您如何谈论“武力 - 解决”。

超低的消费者贷款利率大大增加了他们的资金,这主要用于两个主要目的。

第一个目标是“减少债务”。

3月18日,《金融法规统计》发布了一份文件:增加消费者融资供应和进行个人消费贷款减免。

这是中国金融活动历史上第一次创造了世界上著名的企业,以减少债务和负担。

为了空白,这是为了提供所有机会,以低利息贷款交换高利息。这与减少政府债务,扩大付款周期,交换空间的交换,减轻人们的债务负担,并允许所有人努力工作并愿意消费。

如果您已经延迟了七年,那么如果您的储蓄和收入增加增加,则自然可以缓慢支付钱。如果经济仍然与七个陶恩相同而负担不起,那就来谈谈。最糟糕的是,银行可以搁置坏账和州。

首先,克服您面前的困难,然后长期计划。

第二个目标是给那些能够消耗但暂时短期货币的人,鼓励g他们提前消费并扩大消费。

实际上,从去年到现在,关于扩大国内需求以增加消费的需求,管理层赢得了许多金牌,他们很高兴直到他们消费才放弃。

到去年年底,中央经济工作会议强调,有必要促进“增加收入并减轻中低收入群体的负担,提高消费能力,意愿啤酒水平,并采取特殊行动以促进消费,以使人们的生计,促进消费,促进消费和增加动量”。

3月5日,这两个会议的工作报告建议了十个步骤来促进消费:

3月14日,国家金融法规政府发出了一份通知,要求金融机构开发消费者财政以帮助增加消费。

3月16日,CPC中央委员会和国务院总部发布了“特别行动计划为了提高消费量,提示八个部分和30步。该文件建议从需求方面努力。

随后,主要银行积极实施了新的消费者贷款政策,并发布了超级技巧。

在沃达(Worda)中,只要您敢借钱,就可以拿我的羊毛,“明天花钱,现在就实现梦想”,买钱并购买您想要的任何东西,总会有一个适合您的东西。例子:

房屋:装饰房屋,购买家具和家具,翻新旧房屋等;

生活类别:家庭旅行,教育和培训课程,成人的体格检查套餐等;

升级类别:新的能源车辆的更改,购买VR设备,整个房屋的智能房屋的安装等;

紧急:突然疾病的住院治疗,临时转移(例如支付租金)等;

换句话说,您可以在生活中花钱的任何地方使用消费贷款。

3

目前,消费者贷款已被完全开除,并且TheBanks非常热情,还没有。

为什么?把它空白,它被迫这样做。

在过去的两年中,银行的绩效压力令人震惊,安全与死亡的净利息幅度达到了新的低点。在2024年的第四季度,商业银行的净利率为1.52%,每月减少0.01%,警告线小于1.8%。

同时,银行的两种主要收入来源,个人抵押和信用卡的最多货币也在挣扎。

在今年的前两个月中,中国居民的新贷款为547亿元人民币,逐年拒绝为86%,在过去五年中创造了新的低点。银行系统中的大量资金将不会留下,形成了“大坝湖”。

另一方面,Credi的库存SIZET卡已经很难下降。中央银行的数据表明,信用卡股票规模连续三年拒绝,从2021年的8亿到2结束4,减少了7300万。

旧贷款无法维持,新贷款仍在减少。目前,银行真的很担心。通过强大的刺激政策,这次银行终于与人们产生了“双向冲刺”,目标供水可以增强消费,这也节省了自己。

也许有些人需要担心。银行没有原则可以借出很多钱,即使在长达七年的时间里,他们仍然必须为此付出代价。如果有很多坏账,银行内部的人难道不可能吗?

不要害怕,管理层认为它很长时间,可以为您保证并向银行保证。

2025年3月14日,金融监管局发出了通知,最重要的判决是:提高个人消费贷款的适当豁免要求。

为了完美地说,如果过去发生了坏账,如果发布个人消费贷款的坏账e。银行领导者和客户经理无法逃脱。

现在,消费者贷款已经改变。只要银行履行其责任,即使有坏账,坏账或秘密资金流入房地产市场,股票管理和未来的财务管理,相关银行员工也不会承担任何责任或惩罚。

管理的目的:Matapyou带来了消费者贷款,如果发生任何事情,我会删除您的屁股。

该银行的总裁兼客户经理目前笑了,四个词“努力工作并起床”。

这还不足以赚取消费者贷款的巨额利润。昨天,人力资源和社会保障部获得了另一个像上帝一样的帮助。

3月24日,一项特殊的金融稳定贷款,超低利率在小型,微型和个人工业和商业家庭中筹集了资金。小型和微型业务的最高信用已从3000万增加到5000万,最高信用额度1000万的小型和自雇的小主人。

从增加贷款的配额到个人消费,再到降低小型和微型业务的个人家庭的贷款金额,高级管理层的目标确实很明确,也就是说,在银行无法维持大规模的赚钱,但应将其放在个人手中。当普通人借贷款消费时,购买汽车并购买房屋时,经济可以治愈。

4

回顾历史,经济周期的每个周期,贷款增长的巨大规模是经济发展的迹象,也是房地产和股票市场的看涨趋势!

例如,最近的爆炸性银行信贷增长直接导致房价急剧上涨。

在2020年,全国增加了2.2万元的新运营贷款,洪水被淹没了。在那一年,住房价格从深圳开始,并最终蔓延至侯和北京。然后,几乎所有二年级城市都急剧上升,甚至在江苏和江苏的三年级和四年级城市中的房价也在上升。

为什么商业贷款会导致房价急剧上涨?

在2020年,为了支持和保护小型和微型企业,管理层需要小型和微型企业发行的低利息贷款银行。营业贷款的利率突然降低了3.85%。由于本地ZF补贴了6到12个月的利息,因此在补贴利息期间,利率可能小于1.9%。那年的新抵押贷款的利率通常约为6%。商业贷款的利率严重颠倒了,超级目标驱逐导致当年房地产市场的大幅增长。许多人使用此漏洞来招募商业贷款,并考虑了房地产。

5

自去年以来,我告诉过你很多在未来几年甚至很多年里,我的国家将处于低利率环境。

12月9日举行的政治局会议和12月12日的中央经济工作会议提议在15年后采取“中等放松的财务政策”。未来的出现是一个明显的信号。但是目前的瓶颈是,释放的水不能流向银行的企业和个人。

因此,增加利率消费贷款利率的降低以及自雇所有者信用的显着增加都是解决了从银行到个人的资金流通的问题。

这种瓶颈将迟早开放,此问题将迟早解决。该国释放的水正在早些时候流向个人。

只有这样,经济,股票市场和房地产市场才会重新审议。

我觉得这一天即将到来!

最后,我想说,不要处理趋势,不要处理周期,不要t涉及成人管理!回到Sohu看看更多 上一篇:36000字!岳阳研讨生耗时5年编成高中班史:把班

下一篇:没有了

下一篇:没有了

相关文章

- 2025-03-29许多人正准备获得疯狂的贷款!

- 2025-03-2836000字!岳阳研讨生耗时5年编成高中班史

- 2025-03-27官方新秀榜:卡斯尔仍旧领跑 状元榜眼排

- 2025-03-27全平易近「淘金热」实录:有人套现339万

- 2025-03-26女排全运